뉴스

[KBS뉴스] “참을 인 세 번? 뭐하러?” 소액주주가 달라졌다

- 작성자 :

- 관리자

- 작성일 :

- 2025-04-13

참을 인(忍)자 셋이면 살인도 면한다는 말, 여러분은 동의하십니까?

참고 견디는 인내의 중요성을 모르는 이는 없습니다. 하지만, 인내도 상대를 봐가며 해야 하는 것 아닐까? 참으면 복이 올 줄 알았더니, 손해와 불이익만 몰려오는 데?

요즘 소액주주들 마음이 딱 이렇습니다.

주주총회가 대거 몰린 이른바 '주총 시즌'이 끝났습니다. KBS는 주총 시즌에 맞춰 한국 기업의 고질적 지배구조 문제 중 하나를 집중 보도했습니다.

[연속기획] KBS 한국 주식 괜찮습니까?

[뉴스9] ‘알박기’에 ‘이해충돌’까지…망가진 사외이사(3월 27일)

https://news.kbs.co.kr/news/pc/view/view.do?ncd=8212317

[뉴스9] 3.6조 유상증자 ‘반나절’ 만에 찬성…사외이사가 일하는 법(3월 31일)

https://news.kbs.co.kr/news/pc/view/view.do?ncd=8214891

기획 취재를 위해 여러 소액주주들을 만났습니다. 부득이 방송 기사에 다 담지 못했습니다. 그들의 이야기를 정리했습니다.

DB하이텍은 DB그룹의 핵심 계열사입니다. 글로벌 파운드리 시장에서 세계 10위권 안쪽입니다. 알짜 회사입니다. 지난달 20일 주주총회가 열렸습니다. 위와 같은 안건이 올라왔습니다

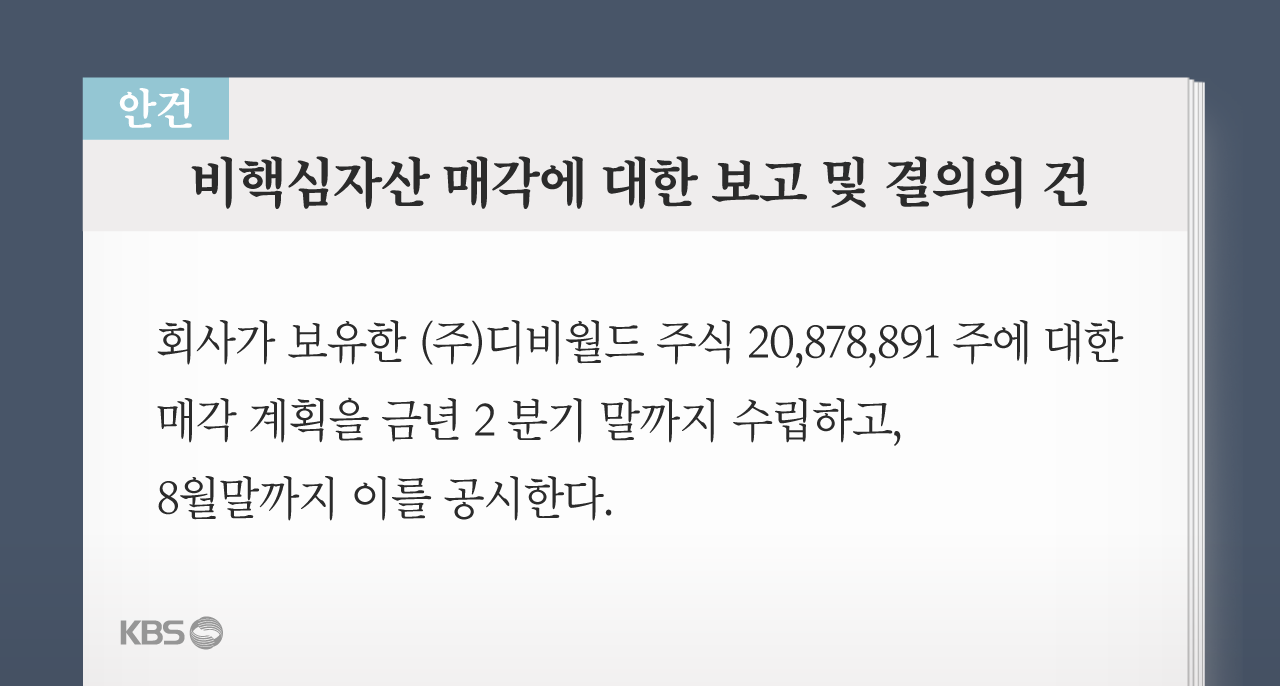

용어가 어려운데 쉽게 풀면, '반도체 전문 회사가 골프장을 왜 샀느냐? 경영에 하등 도움이 안 되니 팔아라' 라는 내용입니다.

누가 감히 이런 안건을 냈을까요? 소액주주들이었습니다. 소액주주 수백 명이 사업과 무관한 골프장 회사는 매각하고 경영 효율화에 나서야 한다는 겁니다.

1,400만 개인투자자 시대, 소액주주들은 더 이상 참지 않습니다.

■ 참긴 왜 참아? 주주제안 167개

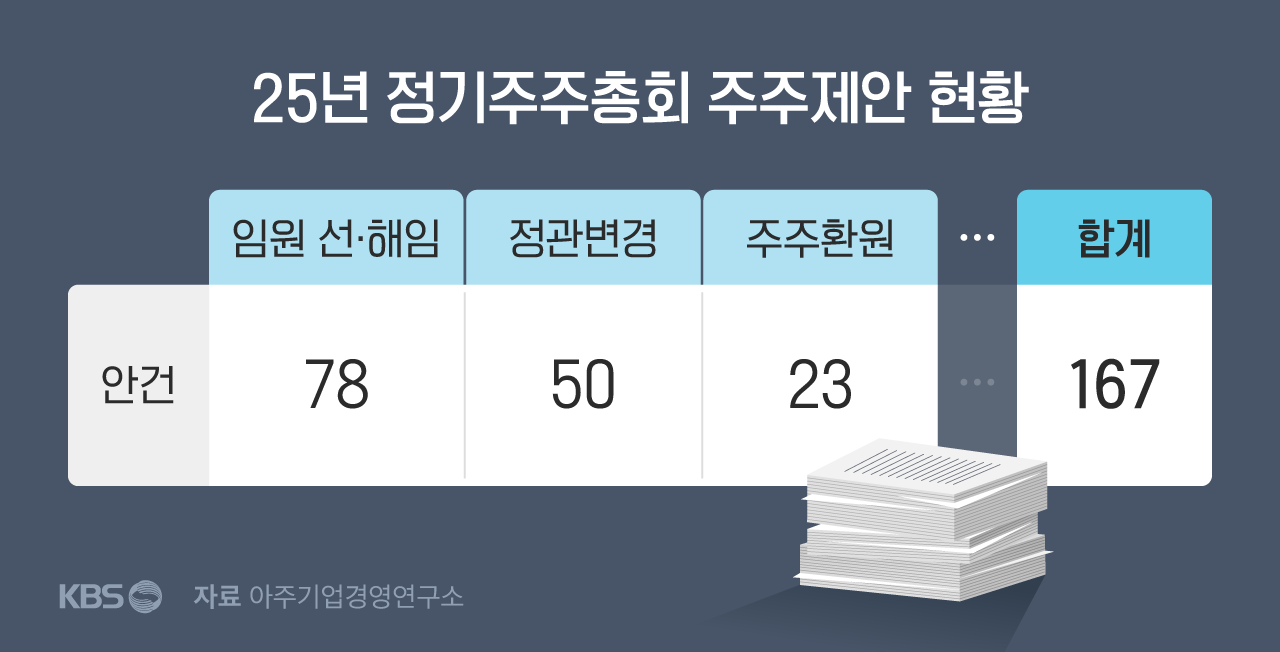

KBS는 아주기업경영연구소의 도움을 받아 3월 열린 주주총회 안건을 분석했습니다.

올해 주주제안이 올라온 회사는 총 43곳, 안건은 167개였습니다. 5년 전에는 31곳, 110건이었습니다. 5년 새 주주제안 건수가 50% 넘게 늘었습니다.

주주제안이란, 주주가 이사회나 주주총회에 제출하는 안건을 말합니다. 경영진도 아닌 소액주주가 회사에 감놔라 배놔라 제안하는 셈인데, 이것만 해도 전에 없던 일이긴 합니다.

주주제안 내용을 뜯어 보면, 임원의 선임과 해임이 가장 많았습니다. 경영 능력이 부진한 사장님, 이사님 바꾸라는 얘기입니다.

코스닥에 상장된 바이오기업인 오스코텍 주주들은 회사의 2차례 일방적인 대규모 유상증자로 주주 피해가 심하다며 새로운 감사 선임을 요구했습니다. 그리고 표 대결에서 이겨 관철시켰습니다.

건강기능식품 코스닥 상장사인 에이치피오에서는 자회사 중복상장 추진에 반발한 주주들이 경영권 견제가 가능한 사외이사 선임을 요구했고, 역시 가결됐습니다.

그 다음으로는 정관 변경, 주주환원 등이 많았습니다.

쏟아진 주주제안들을 한 줄 요약하면, 주주 무서운 줄 아는 사외이사와 감사를 뽑고, 집중투표제 도입하거나 배당을 늘리라는 거였습니다.

사실 주주로선 당연히 할 수 있는 요구입니다.

이마트 주주총회 뒤 기자회견에 나선 시민단체와 소액주주

■ "회사 어떻게 살릴 건지 밝혀라"

올해 주주제안 중 가장 주목받은 안건이 있습니다. 이마트 주주들에게 권한을 위임받은 주주행동플랫폼 액트가 올린 안건입니다.

이마트의 기업가치를 높이기 위한 계획을 재공시하고 분기별로 이행 현황을 알리라는 제안이었습니다.

상법이나 이마트 정관상 미리 정해놓은 주주총회 안건 유형에 없는 내용이었습니다. 그럼에도 '권고적 주주제안'으로 제출했습니다.

자본금 천억 원 이상 상장회사의 경우 의결권 있는 6개월 이상 보유 주주의 0.5% 이상이 모이면 주주제안을 할 수 있어 나선 겁니다. 국내 대기업에서는 처음 있는 시도입니다.

찬성률은 20% 수준. 과반에 못 미쳐 부결됐습니다. 첫 술에 배부를 수는 없었나 봅니다.

하지만 경영진이 압박을 느낄 이유는 충분하겠죠. 법이 정한 안건이 아니라도, 주주들이 원하는 안건을 올리는 신선한 시도입니다.

미국에선 꽤 흔한 일입니다. 2022년 미국에서는 627건의 권고적 주주제안이 이뤄졌습니다.

윤태준 주주행동 플랫폼 액트 연구소장은 "주주제안을 위해 최소 6개월 이상 주식을 보유했다는 걸 회사에 최소 3~4개 서류를 내며 증명해야 했다"면서, "소액 주주들의 목소리가 100점 만점에 20점 정도 반영되고 있다고 생각한다"고 밝혔습니다.

농심 소액주주행동에 참여한 주식투자가 박영옥 씨

■ "이렇게 된 이상 이사회로 가자"

주주제안의 가결률은 낮습니다. 올해 안건 167개 가운데 15개만 가결됐습니다. 9% 수준입니다.

그러다 보니 농심에서는 이런 일도 있었습니다. 익명의 소액주주가 공개적으로 이사회에 서한을 보냈습니다. 기업가치 제고 계획을 이달 안으로 공표하지 않으면, 소액주주들 주식을 모아 이사회에 진입하겠다고 밝혔습니다.

'주식 농부'라는 별명으로 잘 알려진 투자가 박영옥 씨도 이 소액주주에게 힘을 보탰습니다. 박 씨는 농심 주주총회에서 발언권을 얻고 경쟁사보다 낮은 이익률 개선과 내부거래 정리를 촉구했습니다. 박 씨는 "현재 참여 주주는 전체 1%지만 앞으로 연대할 주주는 늘어날 것"이라고 밝혔습니다.

박 씨는 코카콜라 얘기를 꺼냈습니다. 코카콜라는 2015년 이후 주가가 14배 올랐습니다. 배당도 많이 하고 자사주도 소각하며 주식 가치를 높여왔는데 농심은 뭐하고 있느냐는 겁니다.

물론, 코카콜라 같은 글로벌 대기업과 농심을 일대일로 비교하기는 어려울 수는 있습니다. 국내 경쟁 상대인 삼양식품과 비교하면 어떨까요. 삼양은 2015년 이후 주가가 45배 뛰었는데, 농심은 여전히 40만원대를 유지하고 있다고 지적했습니다.

그러면서 "기업의 지배주주나 대주주가 배당이나 자본 차익을 통해서, 기업의 성과를 공유하는 문화가 아직 형성 안돼서 주주환원율이 낮다"면서, "이런 요인들 때문에 국민들이 우리나라 기업을 외면하고 투자를 하지 않고 해외로 다 나가고 있다"고 지적했습니다.

민주주의가 1인 1표라면, 자본주의는 1주 1표입니다. 지분율이 높을수록 회사 경영에 더 많이 개입하는 건 당연합니다. 소액주주라고 과하게 대접받을 필요도 없습니다.

그러나 소액주주가 돈을 안 모아주면, 기업들이 사업 자금을 어디서 끌어모을 수 있을까요. 더 많은 투자자가 '국장'(국내 주식 시장) 팔고 '미장'(미국 주식 시장)으로 나간다면, 국내 기업들은 어디서 자본을 조달할 수 있을 까요.

소액주주 무서운 줄 알아야 하는 이유입니다.

박찬 기자 coldpark@kbs.co.kr

https://news.kbs.co.kr/news/pc/view/view.do?ncd=8226165&ref=A